导读 这次分享的主题是介绍区别于中国大陆的新市场——东南亚市场的金融科技变革,这个市场还有哪些机会,以及 Akulaku 公司积累的一些经验和技术。

今天的介绍会围绕下面四点展开:

-

市场状况

-

数智金融

-

案例分享

-

技术之外

分享嘉宾|马宇翔 Akulaku 算法总监

编辑整理|侯林芳 京东

出品社区|DataFun

01 市场状况

东南亚市场大家可能比较陌生,今天我们着重介绍一下东南亚金融市场,它有几个特点,分别是“蛋糕”够大、需求充足、赛道齐全。

1. 蛋糕够大

首先,东南亚的金融科技的市场的潜在规模较大,无论是从风投规模、初创公司融资份额、已占的市场份额,都可以佐证这一点。以风投规模为例,2021 年标普的数据中,亚太的金融科技风投规模创历史新高,达到 156.9 亿美元,是上一年的两倍,且 TOP10 交易中有 6 笔发生在东南亚。以东南亚初创公司融资为例,DealStreetAsia 的数据公布去年有 231.8 亿美元期权融资和 58.7 亿美元债务融资,这其中有 58.3 亿美元流向金融科技领域,资金的流向说明了金融科技的发展趋势。以所占市场份额为例,OJK 的数据表明,印尼去年一年的 8 万亿美元贷款规模中,数字贷款尚不足 1 千亿,说明潜在市场还是很庞大的。

2. 需求充足

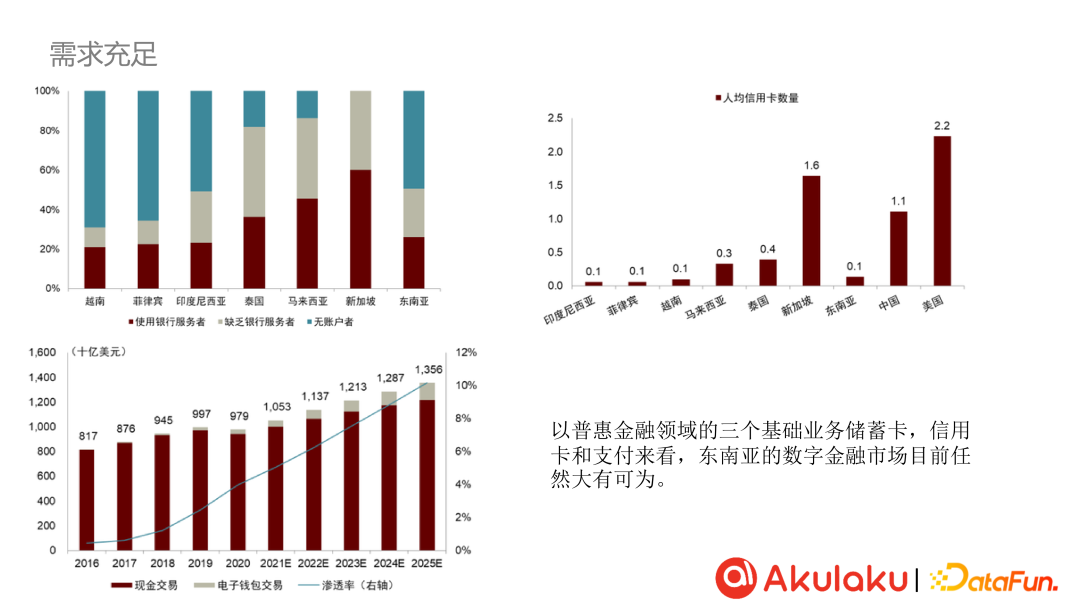

东南亚数字金融的市场需求充足,目前看仍大有可为。以东南亚普惠金融领域的三个基础业务需求为例。首先是储蓄卡服务,东南亚整体的储蓄卡服务覆盖人群尚有不足,除了新加坡、马来西亚,其他发展国家的银行服务覆盖度还较低;其次是人均信用卡发放情况,整个东南亚人均信用卡数量只有 0.1,约是中国的 1/10,而二者的人口基数是接近的;另一个是支付业务,以 2022 年为例,电子钱包交易的占比约占 1/10,占比较低,但是渗透率逐年提升。整体看,市场有很广阔的发展潜力。

3. 赛道齐全

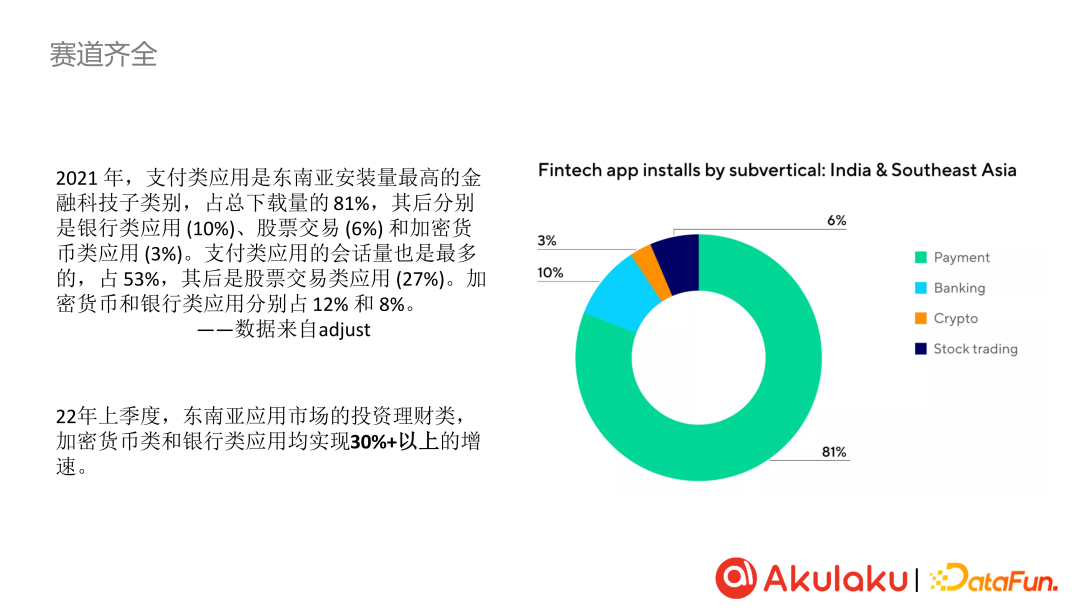

金融是一个很大的相互流通的生态,如果只有某一类金融领域发展较好,会导致钱的流通能力不够强大,而东南业各个金融赛道是齐头并进的现状。当然在 2021 年,是以支付类为主,毕竟它是所有线上交易的基石,以 adjust 的数据为例,当年支付类有 81% 的下载量和 53% 的应用量。但是到 2022 年上季度,增速已经成功转移到了投资理财、加密货币、银行等更上层的领域上。

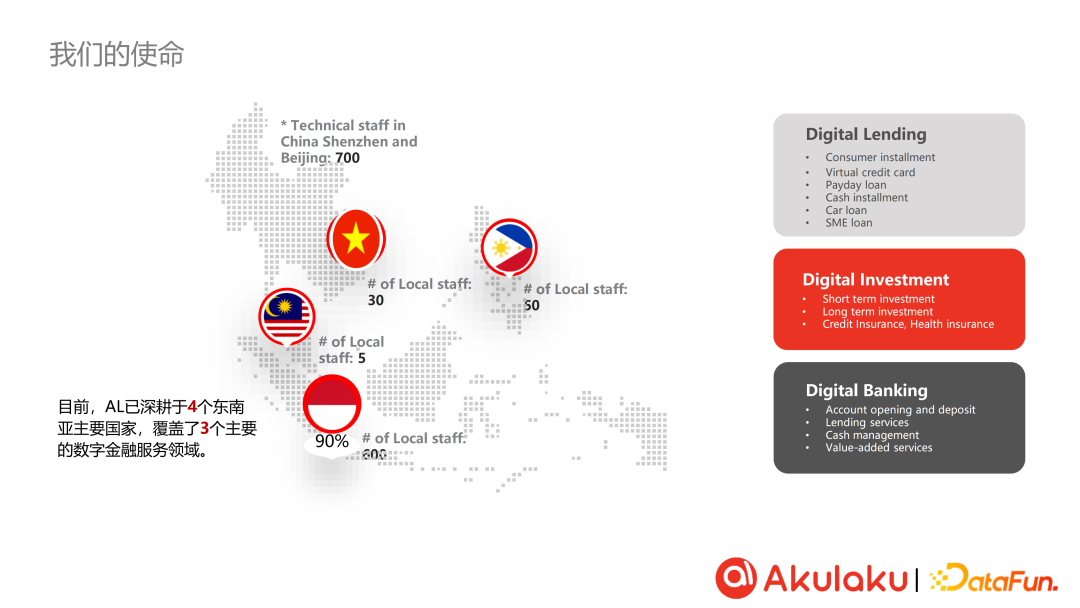

接下来以 Akulaku 公司为例做个介绍。Akulaku 是 2016 年就开始在东南亚市场做电商和消费分期,目前也涉及到数字银行和投资理财等,几乎覆盖了数字金融全赛道。Akulaku 目前已经深耕了 4 个东南亚主要国家,3 个主要的数字化服务领域。

02 数智金融

接下来我们具体介绍一下数智金融。简单来说就是金融的数字化和智能化运用。而且东南亚的行业特色就是,如果不够智能化,就会面临很多问题。

1. 环境分析

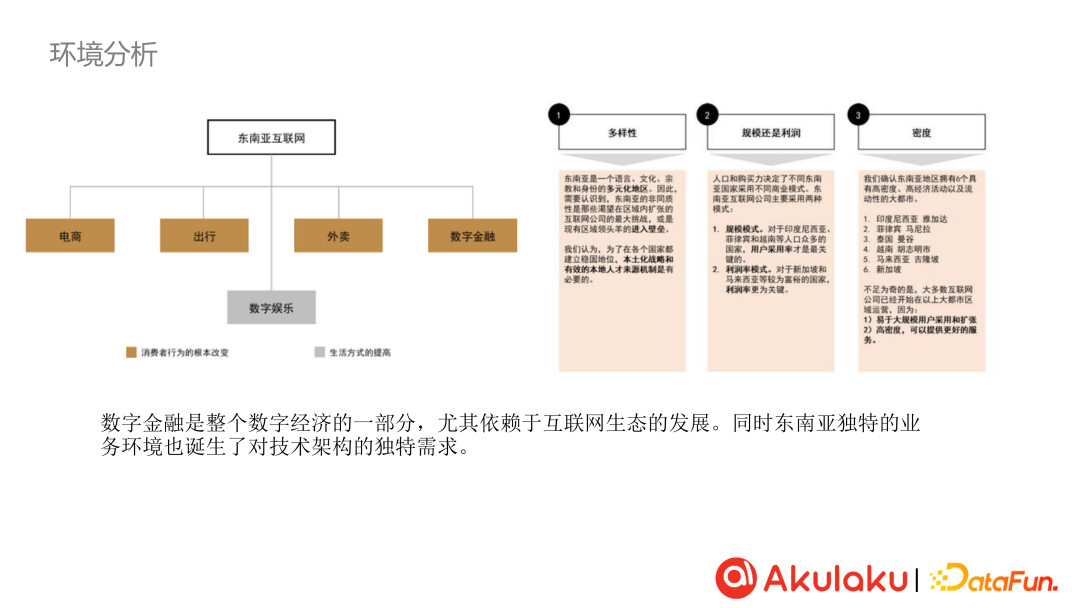

首先做一下环境分析。东南亚互联网业务主要包括 5 大方面:电商、出行、外卖、数字金融、数字娱乐。这几个赛道,结合东南亚的现状,存在这样几个问题。首先是人口的多样性,东南亚是一个语言、文化、宗教、身份多样的地区,并不能作为一个统一市场来对待,这对互联网公司的扩张是一个很大的挑战。其次,东南亚不同国家或地区的发展程度也是差异很大的,需要灵活使用不同的模式实现商业闭环。再次,不同地区的人口密度差异化也非常大,例如印尼 4 亿人口中有 1 亿在雅加达地区,如何做到较高的 ROI 也是公司的一个挑战。

基于东南亚独特的业务环境,诞生了对技术架构的独特需求,例如每个国家法规不同、各自大都市圈彼此之间的距离较远,使用同一套云服务去解决所有问题是不太可能的。

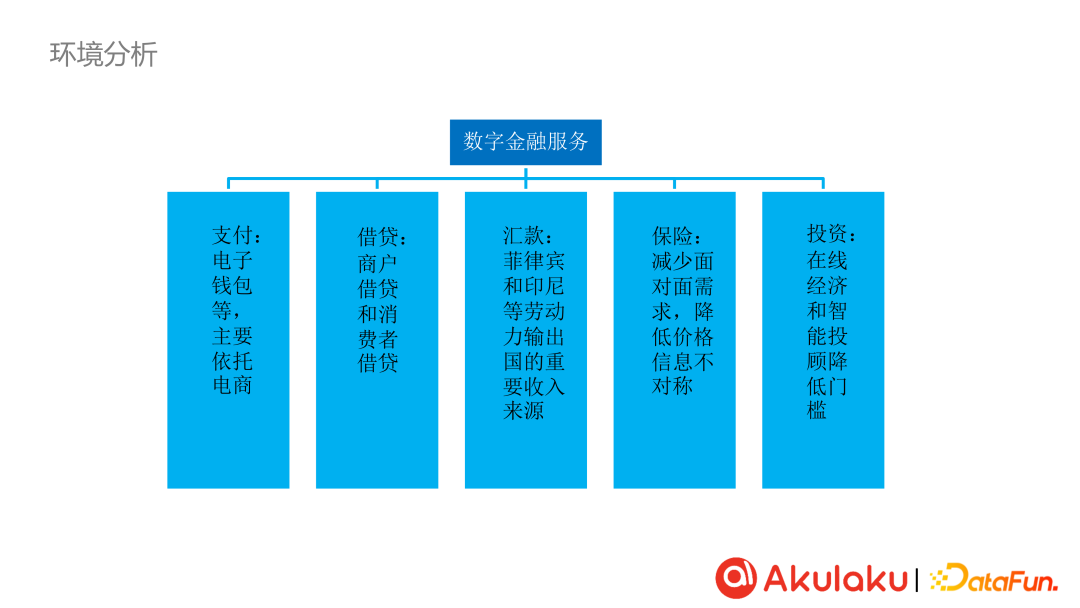

接下来介绍一下整个数字金融服务的赛道,涵盖了支付、借贷、汇款、保险、投资等。第一是支付业务,包括电子钱包等,主要依托电商,包括购物、外卖等,讲究互联网生态。第二是借贷,更多是基于商户的小微借贷,和基于消费者的先买后付。第三是汇款,汇款在东南亚是非常重要的业务,因为当地很少有免费的汇款服务,而在东南亚很多劳动力输出国有很多这种跨境汇款的需求,数字化的机会就在于此。第四是保险,降低面对面需求和价格信息不对称,也即降低使用门槛、提升使用频次。第五是投资,主要针对高收入群体,目前市场规模较小,我们可以做一些在线经济和智能投顾降低使用门槛。

2. 用户分析

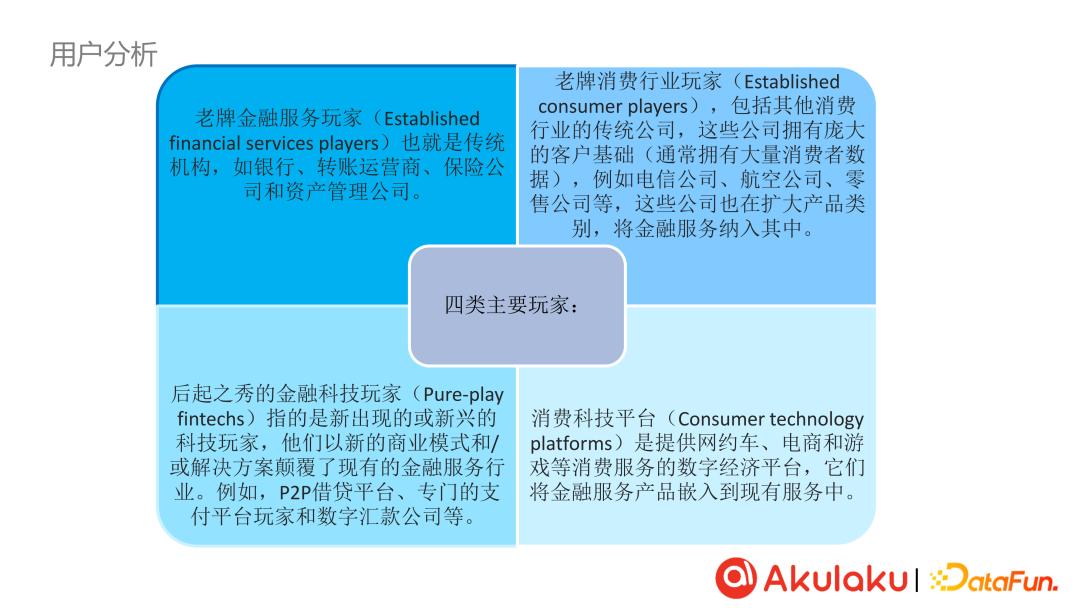

东南亚有四类主要的金融用户:老牌金融服务玩家、老牌消费行业玩家、金融科技玩家、消费科技平台。

① 第一是老牌金融服务玩家,例如银行等,目前最多只能支持一些基本的信息化IT,更上层的很多玩法也无法做。

② 第二是老牌消费行业玩家,例如电信等,这些公司需要和金融服务挂钩但是传统的金融服务效率较差,因而会更关注数字金融。

③ 第三是金融科技玩家,例如 P2P 等解决了很多借贷需求和效率等。

④ 第四是一些消费科技平台,例如电商、网约车等平台,将金融服务嵌入现有服务。

3. 技术选型

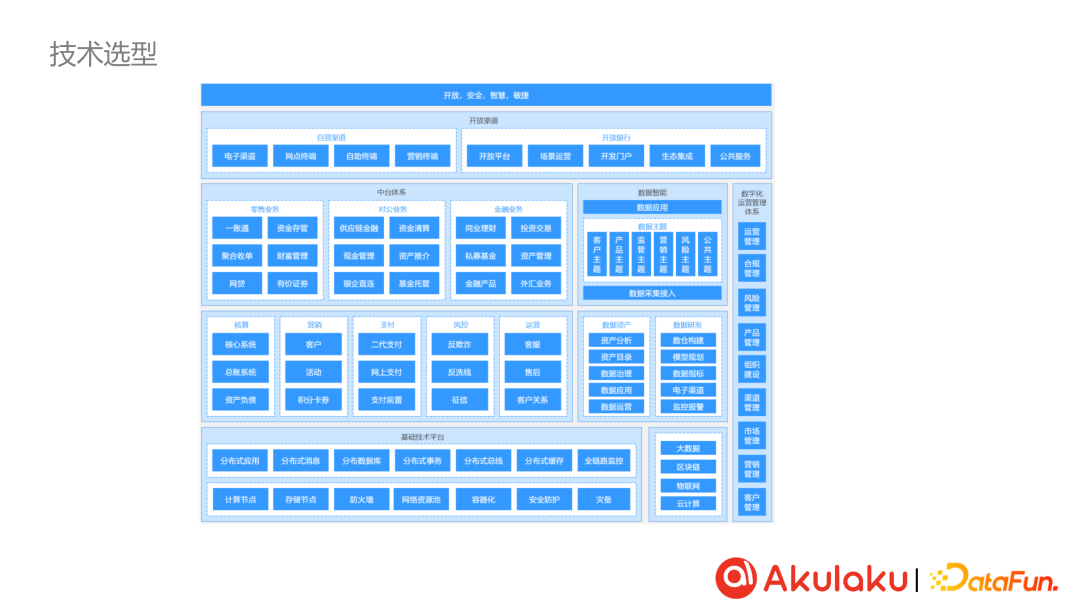

基于用户模式,我们做了一些技术选型。例如针对老牌金融服务玩家,为了便于玩家快速接受新的概念,我们需要提供的是一套非常全面的平台,将各种概念抽象为和传统业务几乎相同的模式来落地,比如下图是我们的一个基础架构。

4. 数智特色

我们的平台有如下 6 大特色,基本都是从当地现状延伸出来的。

① 首先是机器学习能力 ,我们的智能客服和智能投顾,是由于当地高阶专业劳动力相对稀缺,避免我们的用户有较高的培训和招聘的成本。

② 其次是创新支付方式 ,这是因为当地大量的金融业务仍停留在传统服务上。

③ 另外是灵活的支付账单 ,因为当地对借贷的看法是比较西化的,因而先买后付的实时授信、小额的款项支付、急速大额借贷等都是有需求的。

④ 第四是数字和移动银行 ,目前我们在印尼和菲律宾的数字银行,在当地金融 APP 排行榜中到 Top 的位置。

⑤ 另外是自动化 ,例如语音机器人、全卡面 OCR 等,因为当地有很多传统证券文档文案等。

⑥ 第六类是实时报告,方便用户实时便利地查询自己的资产和数据情况。

5. 能力飞轮

由于当地的市场情况,需要依赖大数据技术去提升我们的安全技术。例如我们会侧重使用行为数据、设备数据、证件防伪、活体检测等去做授信等安全技术。这些涉及到底层的 CV、NLP、Graph 等学术技术能力,因而我们的人工智能做得较深,进而反过来形成了技术闭环。

03 案例分享

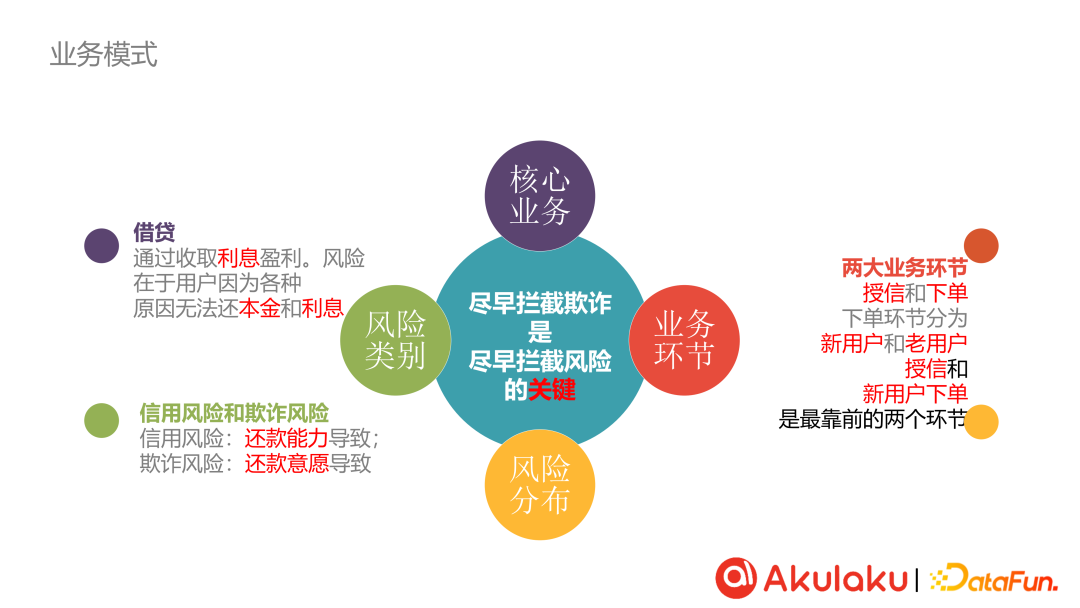

这一部分做一个有代表性案例分享。我们以在东南亚输出业务受众较多、口碑较好的反欺诈业务为例。反欺诈场景包括电商刷单、出行或外卖领域的恶意下单等,这里以价值较大的贷款业务举例。借贷通过收取利息盈利。风险在于用户因为各种原因无法还本金和利息。借贷的风险分为信用风险和借贷风险。前者和还款能力有关,后者和还款意愿有关,因而针对的解决方案也有所不同,前者靠政策而后者靠技术。从业务环节来看,包括授信和下单。授信包括信审中的很多流程,相比而言下单是反欺诈更关心的问题。

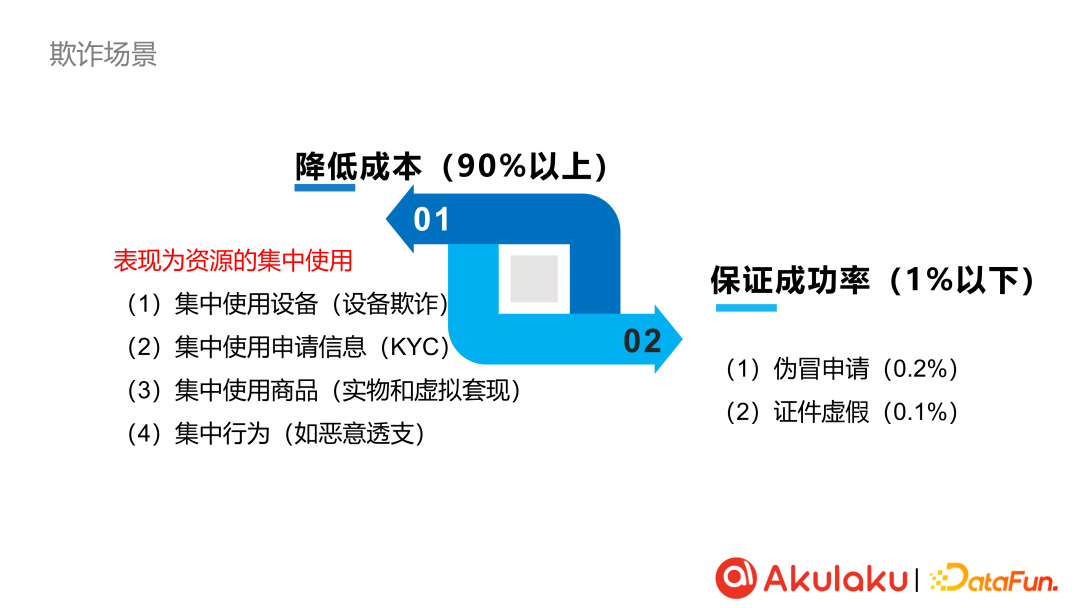

接下来介绍一个新用户下单的反欺诈场景。大部分欺诈,或者说危害较大的欺诈,基本是通过降低欺诈的成本实现,例如电信诈骗通过比较简单的问题去筛选目标对象。同样的,东南亚的黑产团队也会用这种筛选逻辑去判断目标 APP 或金融机构,然后进行集中攻击,攻击的表现形式包括设备欺诈、KYC、实物和虚拟套现、恶意透支等。另外一种欺诈以保障成功率为目的,例如会找一个真人去伪冒申请或证件造假,但是相对来说成本较高。

以占大头的降低成本类型的反欺诈来说,我们根据欺诈的表现形式,给出来如下 5 个方向的解决方案,包括自然语言处理、语音声纹、设备数据、EKYC、金融风控。例如,文案方面的欺诈需要自然语言处理技术;KYC 方面的会需要人脸活体识别、语音声纹等;设备数据的欺诈需要彻底识别例如虚拟机、猫池、多开等,提供强大的设备唯一 ID;大数据金融风控包括团伙、风险行为识别等。同样的还有一些自动化的效率工具,例如 Livechat、自动外呼、图数据库、认证服务系统等。我们基于这样的系统,为用户提供强大而完整的反欺诈方案。另外,我们的优势还包括有一些核心数据,例如官方 KYC 数据、社保、运营商等核心数据。

接下来我们介绍更基础的原子能力,因为数据化的命题是比较大的,更多是一种思路或者说 SOP。

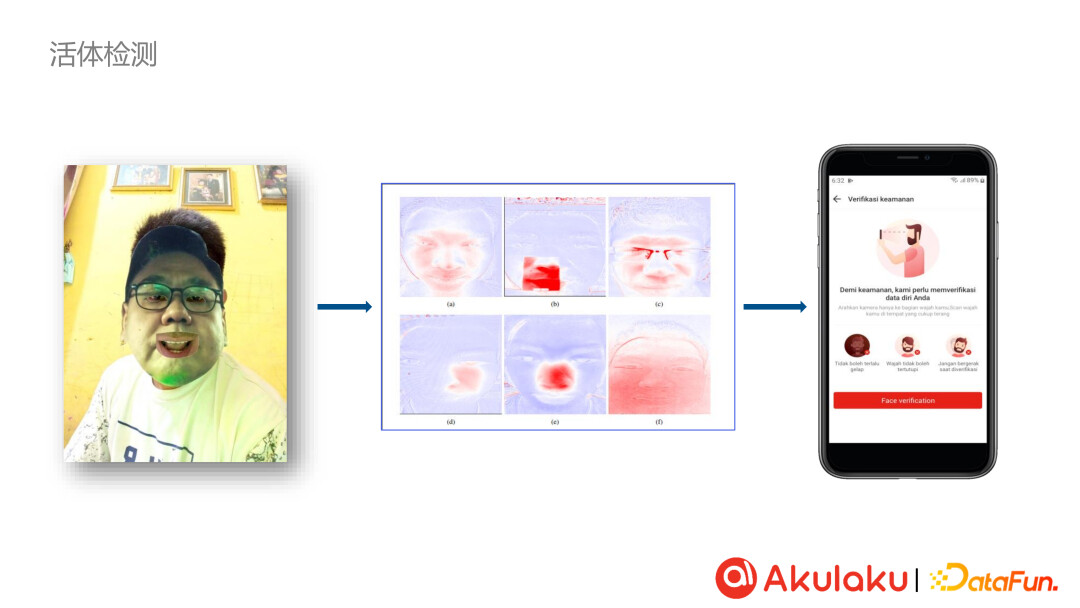

首先是活体检测,我们基于 3D 人脸、闪光、动作等活体方式,在业务和学术上都有较好的产出。

设备指纹方面,也在和众多用户合作。设备指纹的难点,来源于如何在不涉及个人隐私的前提下,为设备生成稳定的 ID。此外,每种数据的生成原理、时效性、设备不同,进一步增加了该题目的难度。我们使用了若干种方案进行组合解决,例如在属性部分使用 NLP 大模型去学习,在归纳部分用图模型去学习设备子图的建模。

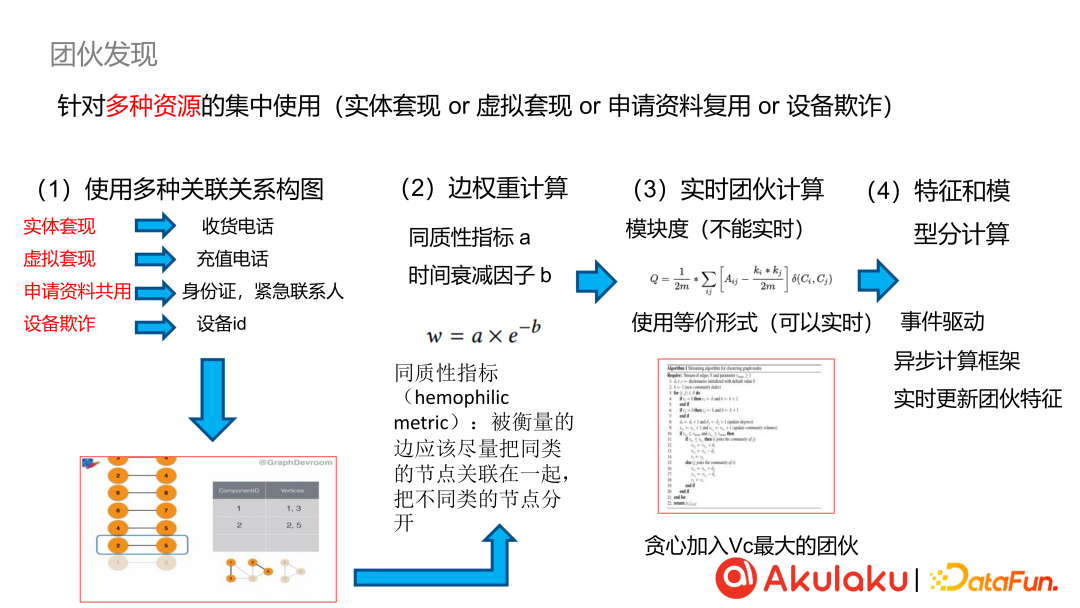

第三个代表业务是团伙发现,这是对黑产类欺诈检测效果最好的模型。我们的思路是尽可能使用多种关联关系数据,例如设备、身份、历史套现行为等,去构建 N 度图;在构建的图中,我们会代入边的方向和权重,去进行实施团伙计算,在该环节也有一些近似的优化;最后会输出特征、模型分,更新到异步计算框架和团伙实时特征,帮助及时揪出欺诈团伙。

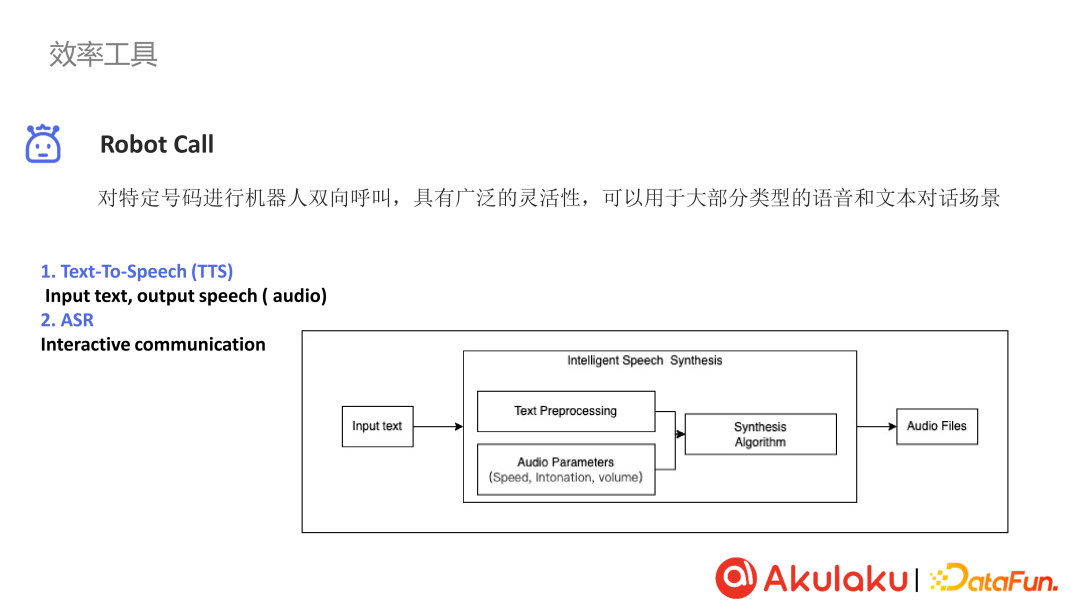

第四是效率工具,例如聊天机器人。东南亚的语言文字多样,做出满足东南亚各民族语音文本对话需求的聊天机器人,是比较困难的。我们目前已经做出相对好用、并对外开放的产品。

04 技术之外

最后聊一些技术之外的话题。一个业务的成长并非全靠技术,还需要关注很多技术之外的方面。首先东南亚的监管是非常严格的,而且不同地区也有所不同,因而我们需要一个全合规牌照的覆盖。

此外,金融科技服务的强大,需要有更多的、一线一流的合作伙伴。我们目前的合作对象基本是当地老牌的、规模较大的业务方。

05 问答环节

Q1:实时授信是怎么做的?

A1:首先区分金融产品,不同金融产品的授信流程是不同的,例如买手机和房贷的授信流程是不同的。在差异化之后,用户提交最小化授信资料后,利用后台的反欺诈、信审、实时风控系统等去决策授信结果,这个过程大概在 200ms 左右。

Q2:数字银行和传统银行的区别是什么?

A2:举个例子,以有千岛之国的印尼为例,有人的大概有三、四百个岛屿,在人口密度、财富差异非常大的不同岛屿上,去实现传统银行服务是非常难的。但是利用数字银行,在用户合规和资金流转等保障下,可以提供给用户不输于线下银行网点的服务能力和信息获取能力。